Artigo de Deborah Magagna e André Campedelli *

O começo do ano foi muito promissor para a economia brasileira. Tivemos um resultado surpreendente para o setor de serviços e comércio e, na indústria, mesmo com queda mensal, houve aumento da produção de bens de capital e, também, de bens de consumo duráveis.

Mesmo com uma produção menor da agropecuária no momento, os sinais mostram que o ritmo deve ser mais acelerado para a economia do que o esperado. Mas parece que, novamente, o Banco Central tem outros planos para a economia brasileira.

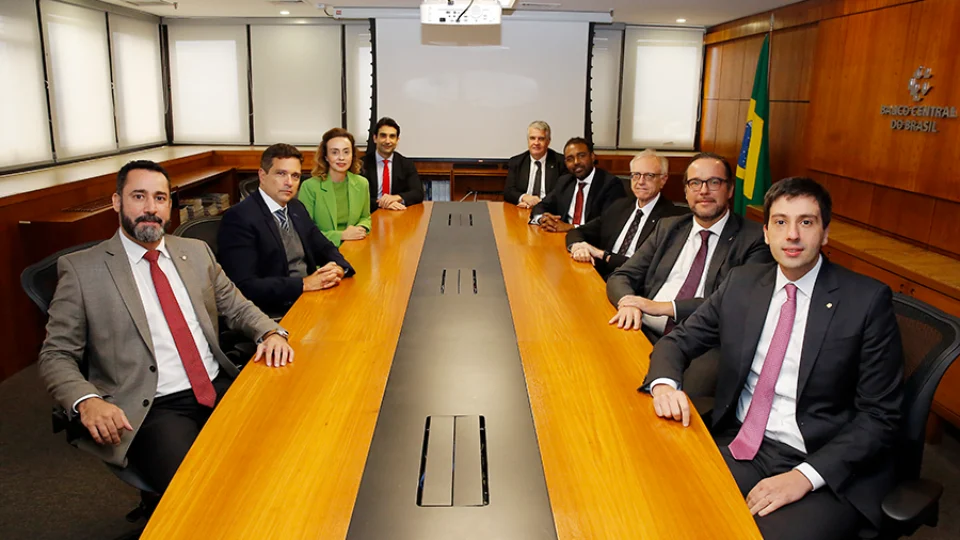

A decisão do Copom (Comitê de Política Monetária) do Banco Central veio dentro do esperado. Na semana passada, o colegiado reduziu a taxa básica de juros, a Selic, em 0,5 ponto percentual. Mas o comunicado divulgado com a decisão torna a situação um tanto alarmante.

Além das ladainhas de sempre, que falam sobre cenário internacional, risco fiscal e ancoragem da meta, tivemos a notícia de que o ritmo de queda da taxa Selic, que está em 0,5 p.p. desde agosto do ano passado, só foi garantido até a próxima reunião. Isso significa que o ritmo de queda da taxa Selic pode ser menor ou até mesmo acabar a partir de junho.

A explicação dada pelo Copom no comunicado é um ritmo maior da economia, que estaria elevando o preço dos serviços, como se a taxa de juros mais reduzida fosse a única explicação para tal efeito.

A atual inflação tem pouco peso dos serviços no momento. A grande causa continua sendo os alimentos. A situação climática, com forte calor em boa parte do país, está reduzindo a qualidade e quantidade produzida de alimentos, principalmente aqueles consumidos in natura, como as hortaliças e as frutas. E sabemos que, embora muitos queiram, a Selic não possui os atributos do Cacique Cobra Coral de controlar o clima nem fazer chover. Então, em nada a Selic seria eficaz para controlar a inflação nesse caso específico.

O grande problema é que, seja qual for a razão da inflação, o Banco Central sempre vai atuar da mesma maneira. Quando aumenta os juros, reduz a atividade econômica e, consequentemente, também diminui, de maneira forçada, o nível geral dos preços da economia.

Em nenhum momento a autoridade monetária ataca, de fato, as causas, mas suas decisões acabam prejudicando o ritmo econômico, gerando desemprego e queda de renda, tudo em nome do controle inflacionário.

O comunicado do Copom demonstra que o Banco Central está com medo do crescimento do Brasil atual e, por isso, está repensando a sua política monetária. A queda da taxa de juros era possível pois o ritmo de crescimento não estava tão alto no segundo semestre do ano passado. No entanto, agora que passou ficar mais acelerado o crescimento, melhorando inclusive a perspectiva para este ano, o Banco Central prontamente já se pôs à disposição para acabar com tal “brincadeira”, pois é um absurdo o país crescer, já que isso inevitavelmente gera inflação (no entendimento da autoridade monetária).

Essa é a atual situação do Brasil, um país que é proibido de crescer e tem no Banco Central o principal órgão controlador do crescimento econômico. Qualquer sinal de uma atividade melhor já é logo podado com ameaças de mudança de política monetária, pois é um absurdo para o Banco Central conviver com um mínimo de inflação, mesmo que isso signifique algum resultado direto do crescimento econômico, o que, aliás, não é nem o caso do momento.

Então, continuamos da mesma maneira: qualquer crescimento mais acelerado será punido por uma política monetária mais rígida.

*Deborah Magagna é economista do ICL, graduada pela PUC-SP, com pós-graduação em Finanças Avançadas pelo INSPER. Especialista em investimentos e mercados de capitais

*André Campedelli é economista do ICL e professor de Economia. Doutorando pela Unicamp, mestre e graduado em Ciências Econômicas pela PUC-SP, com trabalhos focados em conjuntura macroeconômica brasileira

Deixe um comentário