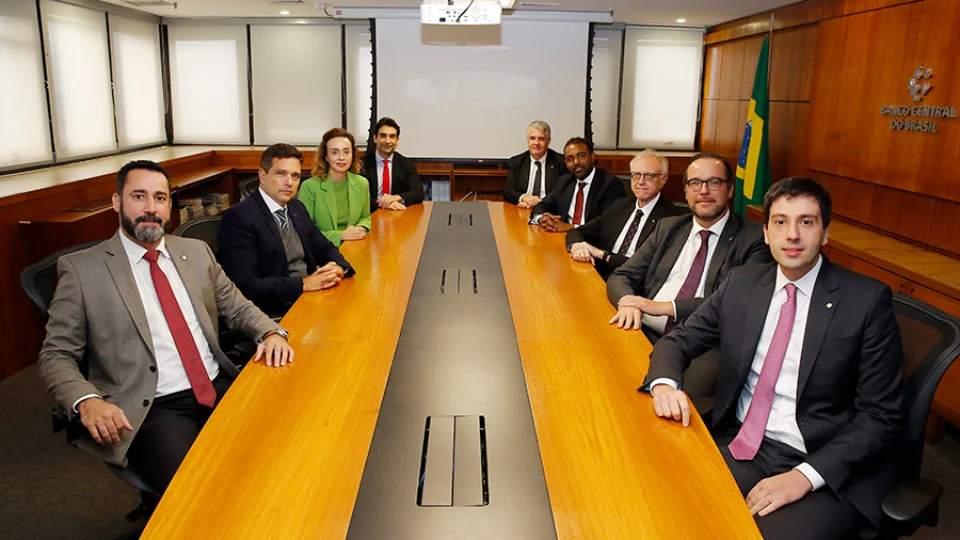

Pela sexta vez consecutiva, o Copom (Comitê de Política Monetária) do Banco Central do Brasil decidiu cortar em 0,50 ponto percentual a taxa básica de juros (Selic), em decisão nada surpreendente para o mercado. Desse modo, a Selic caiu de 11,25% para 10,75% ao ano, em nova decisão unânime entre os membros do colegiado.

A redução faz a taxa básica da economia cair ao menor patamar desde fevereiro de 2022, quando também estava em 10,75% ao ano.

No comunicado divulgado com a decisão, o Copom fala que “o ambiente externo segue volátil, marcado pelos debates sobre o início da flexibilização de política monetária nas principais economias e a velocidade com que se observará a queda da inflação de forma sustentada em diversos países”.

“Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário segue exigindo cautela por parte de países emergentes”, pontuou.

Mais cedo, o Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês) do Fed (Federal Reserve, o banco central dos Estados Unidos) anunciou a manutenção dos juros em 5,25% e 5,50% ao ano, em decisão também nada surpreendente. Mas a sinalização de que haverá corte de 0,75 p.p. ao longo do trouxe trouxe entusiasmo aos mercados, incluindo a bolsa brasileira.

Comunicado do Copom sinaliza corte na mesma proporção apenas na próxima reunião

O comunicado do Copom trouxe sinalização (guidance) de corte na mesma proporção foi mantida apenas para a próxima reunião, em maio, o que é uma mudança em relação às reuniões anteriores, quando foi usada a expressão no plural (“próximas reuniões”). Essa mudança era esperada por parte do mercado e dos economistas.

“O Comitê avalia que o cenário-base não se alterou substancialmente. Em função da elevação da incerteza e da consequente necessidade de maior flexibilidade na condução da política monetária, os membros do Comitê, unanimemente, optaram por comunicar que anteveem, em se confirmando o cenário esperado, redução de mesma magnitude na próxima reunião”, diz o texto.

“O Comitê avalia que essa é a condução apropriada para manter a política monetária contracionista necessária para o processo desinflacionário.”

O colegiado ainda informou que suas projeções de inflação no cenário de referência situam-se em 3,5% para 2024 e 3,2%, em 2025. As projeções para a inflação de preços administrados são de 4,4%, em 2024, e 3,9%, em 2025.

Leia abaixo a íntegra do comunicado:

“O ambiente externo segue volátil, marcado pelos debates sobre o início da flexibilização de política monetária nas principais economias e a velocidade com que se observará a queda da inflação de forma sustentada em diversos países. Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário segue exigindo cautela por parte de países emergentes.

Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica segue consistente com o cenário de desaceleração da economia antecipado pelo Copom. A inflação cheia ao consumidor manteve trajetória de desinflação, enquanto as medidas de inflação subjacente se situaram acima da meta para a inflação nas divulgações mais recentes.

As expectativas de inflação para 2024 e 2025 apuradas pela pesquisa Focus encontram-se em torno de 3,8% e 3,5%, respectivamente.

As projeções de inflação do Copom em seu cenário de referência* situam-se em 3,5% em 2024 e 3,2% em 2025. As projeções para a inflação de preços administrados são de 4,4% em 2024 e 3,9% em 2025.

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma maior persistência das pressões inflacionárias globais; e (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado. Entre os riscos de baixa, ressaltam-se (i) uma desaceleração da atividade econômica global mais acentuada do que a projetada; e (ii) os impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado. O Comitê avalia que as conjunturas doméstica e internacional estão mais incertas, exigindo cautela na condução da política monetária.

Tendo em conta a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária, o Comitê reafirma a importância da firme persecução dessas metas.

Considerando a evolução do processo de desinflação, os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu reduzir a taxa básica de juros em 0,50 ponto percentual, para 10,75% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024 e, em grau maior, o de 2025. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

A conjuntura atual, caracterizada por um estágio do processo desinflacionário que tende a ser mais lento, expectativas de inflação com reancoragem apenas parcial e um cenário global desafiador, demanda serenidade e moderação na condução da política monetária. O Comitê reforça a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas.

O Comitê avalia que o cenário-base não se alterou substancialmente. Em função da elevação da incerteza e da consequente necessidade de maior flexibilidade na condução da política monetária, os membros do Comitê, unanimemente, optaram por comunicar que anteveem, em se confirmando o cenário esperado, redução de mesma magnitude na próxima reunião. O Comitê avalia que essa é a condução apropriada para manter a política monetária contracionista necessária para o processo desinflacionário.

O Comitê enfatiza que a magnitude total do ciclo de flexibilização ao longo do tempo dependerá da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular daquelas de maior prazo, de suas projeções de inflação, do hiato do produto e do balanço de riscos.

Votaram por uma redução de 0,50 ponto percentual os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Ailton de Aquino Santos, Carolina de Assis Barros, Diogo Abry Guillen, Gabriel Muricca Galípolo, Otávio Ribeiro Damaso, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira.”

Redação ICL Economia

Com informações das agências de notícias

Deixe um comentário