Na declaração do Imposto de Renda 2024, os Microempreendedores Individuais (MEIs) precisam fazer duas prestações de contas à Receita Federal. Uma delas é específica para a empresa e outra como pessoa física que recebe rendimentos de uma microempresa.

A declaração para a empresa, que é a declaração de MEI, deve ser entregue por meio de página específica da Receita Federal. Mesmo que o MEI não tenha registrado faturamento, é preciso informar.

A segunda é a declaração tradicional de Imposto de Renda de Pessoa Física. Precisam realizar essa declaração pessoas físicas que tiveram rendimentos tributáveis superiores a R$ 30.639,90 em 2023.

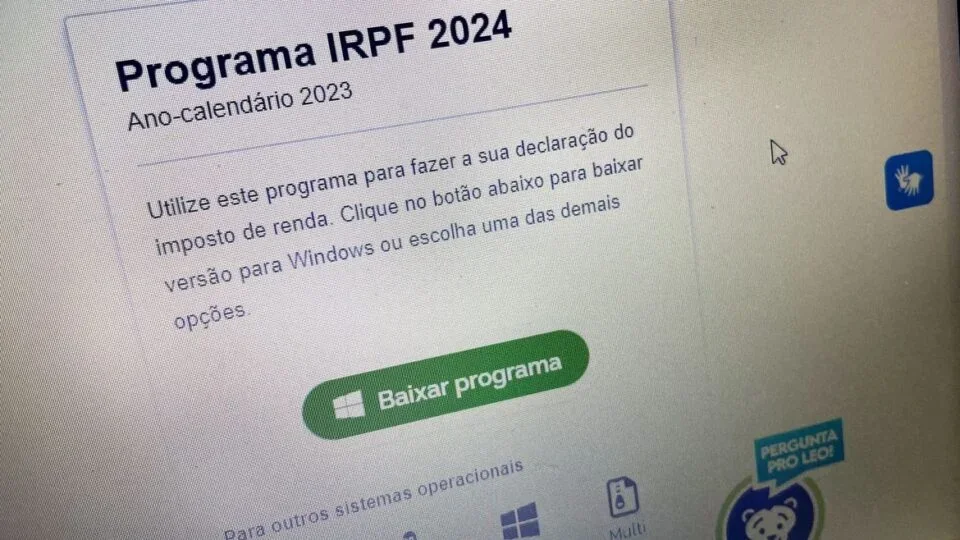

Declaração de MEI

Foto: Agência Brasil

Chamada de Declaração Anual do Simples Nacional, a declaração do MEI eve ser realizada uma vez ao ano, até o dia 31 de maio. A declaração não acarreta nenhuma cobrança adicional porque o imposto é pago mensalmente no Documento de Arrecadação do Simples Nacional (DAS).

Mesmo que MEI não tenha tido nenhum faturamento no ano, a declaração precisa ser entregue. Neste ano, devem declarar todos aqueles que abriram um CNPJ MEI até o final de 2023.

O limite de faturamento anual dos MEIs em 2023 foi de R$ 81 mil. Mas, o limite é proporcional aos meses em que a empresa esteve aberta.

Passo a passo para realizar a declaração do MEI:

- Acesse a página de declaração no site da Receita Federal e informe seu CNPJ e os caracteres alfanuméricos;

- Na linha “original” selecione “2023”;

- No campo “Valor da Receita Bruta Total”, informe o valor total do seu faturamento no ano passado;

- No campo abaixo, se o MEI não for apenas um prestador de serviços, deverá informar o valor das receitas referentes às atividades de comércio, indústria e serviço de transporte intermunicipal e interestadual;

- Informe se o MEI teve algum empregado no ano referente;

- Na tela seguinte você irá visualizar um resumo das informações. Basta conferir se elas estão corretas e clicar em “Transmitir”;

- Para finalizar, imprima e guarde o recibo da declaração. Nele constam as informações prestadas, o horário de envio para a Receita Federal e o número de controle.

Declaração do dono de uma MEI

Foto: Agência Brasil

O dono de uma MEI deve realizar a declaração como um um contribuinte comum, que deve declarar o rendimento recebido como se o CNPJ do MEI “pagasse” ao CPF. Ou seja, a pessoa jurídica é fonte pagadora da pessoa física do mesmo contribuinte.

O rendimento gerado pelo MEI compõe o total de renda obtido pela pessoa física.se ultrapassar o limite médio no mês, o MEI deve apurar os rendimentos por meio do carnê-leão.

Ao declarar seus rendimentos no ano, o MEI tem direito a um percentual de isenção da receita bruta do trabalho, de acordo com a atividade realizada.

O dono de uma MEI pode ter dedução de um eventual pagamento de locação e contas de espaço de trabalho, e matérias-primas.

Regras: quem deve declarar?

Foto: Juca Varella/Agência Brasil

- Quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 30.639,90.

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior R$ 200 mil no ano passado.

- Quem obteve, em qualquer mês de 2023, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma foi superior a R$ 40 mil, ou com apuração de ganhos líquidos sujeitos à incidência do imposto.

- Quem teve isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro imóvel residencial no prazo de 180 dias.

- Quem teve, em 2023, receita bruta em valor superior a R$ 153.199,50 em atividade rural (contra R$ 142.798,50 em 2022).

- Aqueles que tinham, até 31 de dezembro de 2023, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800 mil (contra R$ 300 mil em 2022); quem passou para a condição de residente no Brasil em qualquer mês e se encontrava nessa condição até 31 de dezembro de 2023.

- Quem optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física.

- É titular de trust no exterior.

- Deseja atualizar bens no exterior.

Deixe um comentário